机构洞察:摩根大通资金流与流动性(2026年4月2日)

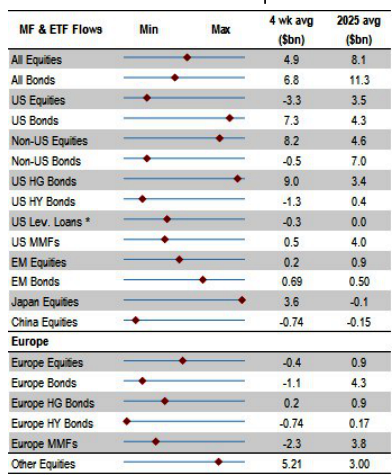

市场资金流概览

美国流动性与资产再配置:年初至今现金余额达3800亿美元(年化约1.8万亿美元)。若中东紧张局势缓解,潜在有4.5万亿美元资金可能流入股票、债券和黄金。

外汇储备去美元化:各国央行将黄金储备增至历史高位,同时减少美元持仓;尽管美元流出500亿美元,2025年第四季度仍录得200亿美元的外汇净流入。

股票ETF资金流:3月的资金流出随后被流入抵消,显示散户“逢低买入”趋势并未持续;美国股票ETF领跑区域资金流入。

杠杆ETF影响:3月出现280亿美元的负再平衡资金流,放大市场波动;若剔除此因素,股票基金净买入达680亿美元。

机构主导的回调:市场回调与机构行为相关,目前股票仓位为60%(较1月80%的峰值下降)。

地缘政治资金转移:中东紧张局势促使机构增加现金持有;若霍尔木兹海峡重新开放,资金可能回流至股票、债券和黄金。

加密与黄金趋势:2026年第一季度加密资金流放缓至110亿美元(年化440亿美元);同期央行黄金储备占总储备比例升至31%。

投机性仓位:中东冲突后,天然气期货的投机需求显著上升,超过原油。

标普500情绪:看涨情绪仍然高于75%,但机构资金流与标普500上行潜力呈显著负相关。

偏度与仓位:标普500及iTraxx Main偏度显示看跌信号;德国国债与黄金需求偏强;股票与美债期货仓位对比显示净多股票、空债券。

债券市场趋势:高评级(不含新兴市场)债券出现强劲资金流入,显示对安全资产的偏好;债券β波动上升,反映风险敏感度增强。

空头兴趣下降:SPY与QQQ的空头仓位下降,表明看跌押注减少,可能预示看涨动能增强。

加密风投与比特币策略:加密风投资金仍然强劲,主要集中在基础设施与稳定币领域,但交易数量减少;MicroStrategy持续通过发行股票增持比特币。

市场信号:10年期美债动能转负,显示谨慎情绪;高风险货币利差表明风险偏好上升;股票健康指标显示标普500前景稳定。

关键驱动因素:机构资金流、经济动能及换手率是影响标普500走势的重要预测指标。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。